-

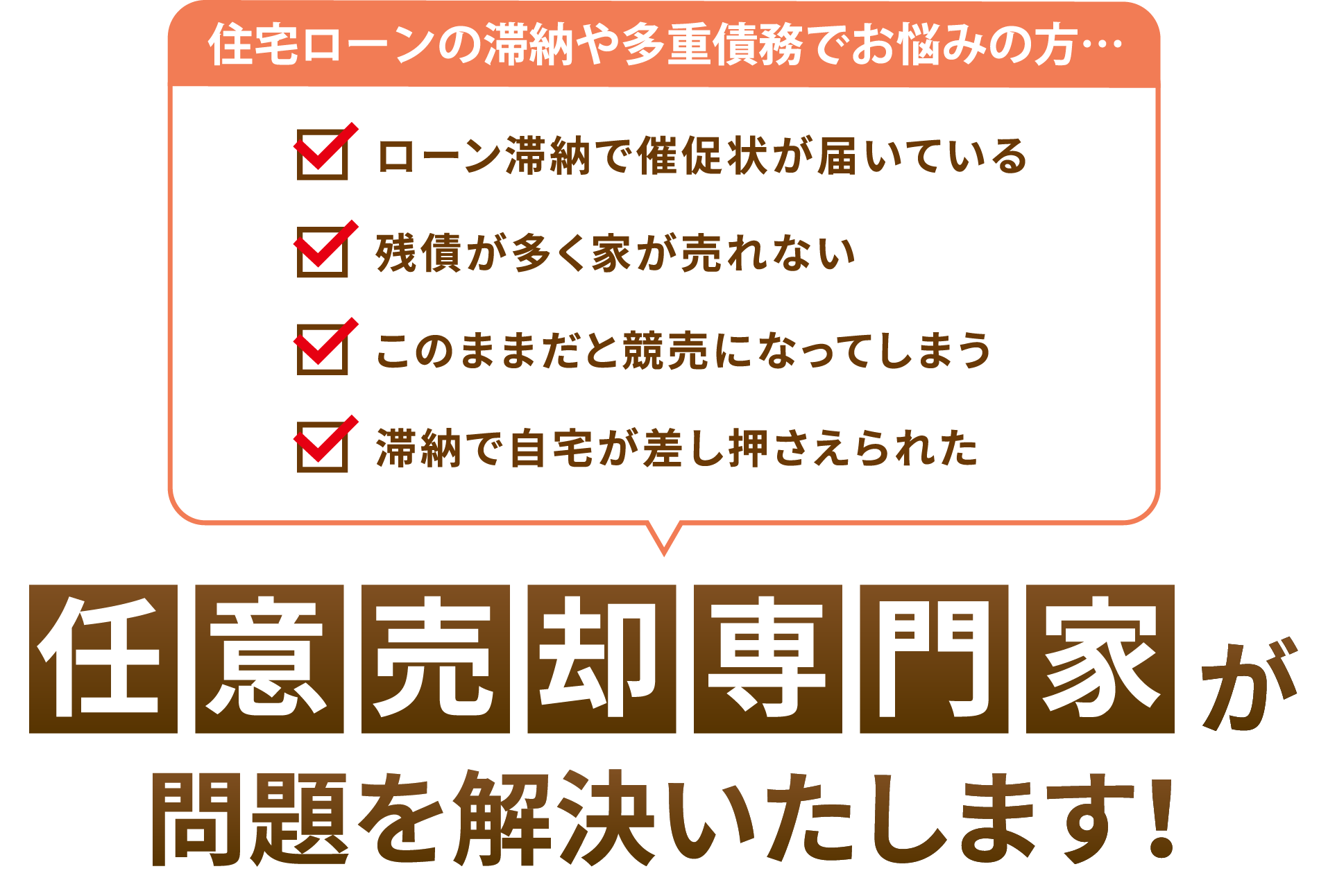

ローン滞納・支払い困難でお悩みの方

ローン滞納で催促状が届いた

残債が多く売却できない

-

離婚によるローン精算・

ご自宅売却でお悩みの方離婚後ローンが払えない

共同名義で売却方法がわからない

-

最終手段の「自己破産」をお考えの方

ローンや税金を滞納している

ほかに整理する方法がわからない

任意売却をご存知ですか?

「任意売却」とは?

ローンを支払えなくなった場合に、債権者の合意のもと、所有者の意志(任意)に基づいて、適正価格にて自宅などの不動産を売却することです。

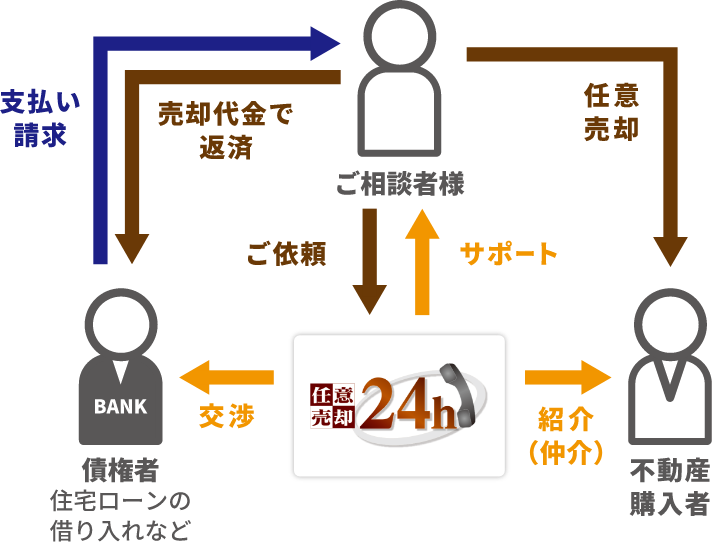

任意売却24hは

無料で相談できる任意売却相談窓口が見つかるポータルサイトです

自己負担0円で

債権者交渉から売却までサポート!

最寄りの相談室で無料相談が可能!

手続きを行う場合もご相談者様に

負担頂く金額は0円です。

まずは、お気軽にご相談ください

競売と任意売却の流れ

「競売」と「任意売却」は

こんなに違います!

競売の流れ

- 1競売申し立てと差押え

- 債権者が裁判所に

競売の申立てを行います。 - 2競売開始決定通知 通知1

- 裁判所から郵送で送られます。

これが届くと、早ければ

4~6カ月後には

自宅を手放さなければ

なりません。 - 3現況調査通知2

- 裁判所の調査官が訪問し、

自宅の撮影や鑑定評価※

を行います。

※競売という事情により、市場評価より

40%前後減額されます。 - 4配当要求公告

- 裁判所による情報の公開です。

- 5入札開始通知3

- 鑑定評価計算された

売却基準価格をもとに

競売期間入札が実施されます。 - 6開札・売却許可決定

- 最も高い額で入札した人が、

買受人と定められます。

その後、通常1週間後に

売却許可が決定します。 - 7物件の明け渡し

- 買受人に物件を明け渡します。

裁判所から強制的に

退去させられる

場合もあります。

任意売却の流れ

- 1当相談室へご相談

- 現在のローン残高や返済状況など、

どんなことでもお話しください。

できる限りご希望を優先できるよう、

手段・方法を組み立て、その中から

一番ベストな方法を選択します。

方法・内容をご納得いただけましたら、

専任媒介契約の手続きを行います。 - 2債権者への交渉

- 債権者の売却の同意を得るための

活動を開始します。

又、複数の債権者の各残高を確認し、

売却の際の配分表などを提示し

段取りを行います。

※「任意売却」での売却合意・意向を確認。

同時に近隣相場や蓄積されたデータ・

取引事例を

もとに

価格査定、不動産調査等も行います。 - 3販売活動

- 広告媒体(折り込みチラシ、HP等)

への掲載をはじめ、積極的に

販売活動を行います。

また、業者間への情報公開も

同時に行います。

売買が早期に成立するよう

幅広く情報を発信。 - 4買主様との条件成立

- ご自宅の購入希望者と

条件面等の商談を行います。

成立すれば売買契約の締結です。

「任意売却」成功のためのスタート! - 5物件引渡し(お引越し)

- 買主様より代金受領、

各費用の清算を行います。

差押えや競売の取下げも行います。

又、債権者の合意を得て引越代等の

現金を

お手元に残せるように

サポートします。

残った債務について、生活状況により

アドバイスすることも可能です。

新しい生活への第一歩です。

「買い戻し」 「リースバック」 なら

自宅に住み続けられることも!

まずは、お気軽にご相談ください

任意売却8つのメリット

| 任意売却のメリット | 比較内容 | 競売のデメリット |

|---|---|---|

| 一般市場(購入者は銀行融資も可能で安心取引)での売却なので、市場価格又は相場に近い価格で売買が可能。よって最大限残債を少なくすることが可能。 | 一般的に転売目的での不動産業者が入札参加するケースが多く、市場価格に比べかなり低額で落札(自宅処分)され多額の残債が残ってしまう。 | |

| 債権者との相談の上、無理のない額での分割返済が可能。 | 競売後の残債について強行に支払いを迫られる場合がある。(給料差押えの可能性も)ご自身で債権者と交渉しなければなりません。 | |

| 買主や債権者との打合せにより、引越し時期や条件等ある程度柔軟に要望を聞いてもらいやすい。 | 落札後、早期立退きを迫られる。速やかに明け渡しを行わないと不法占拠者として強制執行される。 | |

| 初期段階なら誰にも知られず売却することも可能。又、競売でなく通常の住み替えとしての販売活動が行える。家族のプライバシーも守りやすい。 | 競売物件として自宅が競売にかけられていることを世間に知られてしまう。(新聞・インターネット・競売情報誌等)競売業者が訪問したり近所への占有状況を尋ね回ったり。 | |

| 一般の売買として引っ越すので、慣れ親しんだ地域内でも住みやすい。又、状況次第では引越しすることなく、そのまま住み続ける方法もある(リースバック)。 | “競売”にかかったという負い目から、近所の目を気にする日々、落ち着かない暮らしになってしまうことも。 | |

| 売主として持ち出し負担の費用は一切無く、債権者との調整次第で、売却代金の中から一部を引越代金や住替え資金(現金)として配分できる。又、税金、管理費・修繕積立金(マンションの場合)等の滞納金も精算可能なケースもある。 | 基本的に立退料や引越代の請求はできない。立退き日等においてトラブル発生も。(落札者は裁判所に引渡命令・強制執行の申立が行えるため) | |

| 強制退去とは異なり、自主(自分の意思)売買での引渡しなので、計画的に且つ前向きに新生活のスタートができる。 | 強制的に退去させられた(取られた)という精神的ダメージが残り、先行き不安。 | |

| 債務者・債権者共にメリットが多く有効な手段なので話し合いによる円満解決方法の1つと言える。債務者再建型。 | 債務者・債権者との間での最終手段。物別れの結果とも言え債務者への配慮は基本的にありません。最終清算型。 |

競売を取り下げるには

債務者が競売を取り下げる事はできませんが、債権者はいつでも競売申し立てを取り下げる事ができます。しかし、入札期日が終了し、開札になった場合、競売を取り下げるにはその買い受け人の同意がないといけません。買受人が代金を納付してしまうと競売を取下げすることはできません。

売却が実施されて「最高価買受申出人」の決定がされた後の取下げについては、最高価買受申出人又は買受人及び次順位買受申出人の同意を必要とします。確実に競売を取り下げるためには、申立債権者に開札期日の前日までに執行裁判所に対し取下書を提出してもらう必要があります。買受人が代金を納付した後は申立ての取下げはできません。

競売を取り下げてもらう為には出来るだけ早く債権者と相談する事が大切です。期限の利益喪失後において、残債と一括で支払える見通しがないようであれば、出来るだけ早く任意売却事業者に相談しましょう。債権者との連絡等についても任意売却事業者が行います。

こんな場合でも、

まだ諦めないでください!

裁判所から競売開始決定の

通知が届いた

競売開始決定の通知が届いた時点で競売開始までおよそ3~6カ月間の猶予があります。任意売却は、競売開始決定の通知が届いてからでも、まだ間に合います。ただ競売開始までに売却を成立させるためには、時間の余裕はありません。早めにご連絡を下さい。

現況調査について(通知)が届いた

期間入札までの時間もそう長くありません。競売取り下げをお考えの場合、これからは時間との戦いと思ってください。一刻も早くご相談下さい。

まずは、お気軽にご相談ください

債務整理と自己破産について

「債務整理」とは?

多額の借金・多重債務がある場合に、債務者を再生させる為の方法です。任意売却や自己破産も債務整理の一部です。任意売却成立後に、住宅ローン以外に多額の借金・多重債務がある場合は、

債務整理を行いましょう。債務整理については、弁護士や司法書士に相談・ご依頼をお勧めします。

- ・個人民事再生

- 負債額が5,000万円以下の個人債務者が、将来において、継続的に収入を得られる見込みがある、給与等を定期的にもらう見込みがあると判断されると、個人民事再生が認められ借金の5分の1または、100万円の多いほうに減額できます。

借金が400万円の場合

400万円÷5=80万円。

100万円の方が多いので100万円に減額

借金が600万円の場合

600万円÷5=120万円。

100万円の方が少ないので120万円に減額

- ・任意整理

- 債務者と債権者が私的に返済条件で合意の上で元金を返済し、過払い金を取り戻す和解契約です。利息制限法に違反した高額な利息を債務者が請求されている(請求されていた)場合があります。債務者が支払いすぎた利息を過払いといいます。

既に返済が済んだお金に対しても、過払いの有無をチェックし、過払い金があった場合はその額を債務の残高と相殺し、借金の額を減額できます。債務整理以降は利息もつきませんので、返済の負担が大幅に軽くなります。

- ・自己破産

- 破産宣告を得て、免責決定が下りると、その後の返済義務がなくなります。弁護士等は勧めますが、私たちはよほどのことが無い限りお勧めしません。返済能力がない場合、最終手段とお考え下さい。

「自己破産」とは?

債務者の財産を全て換価し債権者に配当する制度です。(但し、申立人が最低限必要な生活費や財産は残されます。)

自己破産のメリットは、税金や一部の債務を除いて、借金が全額免除(帳消し)となり債権者らの請求から解放されることですがそれ以上にデメリットも大きい最終手段とも言えますので安易な選択は避け、良く考えて判断する必要があります。

自己破産はデメリットも大きい

最終手段!

自己破産のデメリット

-

デメリット1

財産を失う

一定の額を超える、現金・預貯金・保険解約返戻金・車・退職金などの財産は原則処分され債権者に配当されます。

-

デメリット2

所有財産を失う

不動産は価値に関係なく財産と見なされるため管財事件の場合、選任された破産管財人によって競売又は任意売却によって処分・換価・債権者へ配分されます。

-

デメリット3

保証人に迷惑をかける

破産申立本人が債務免除となっても連帯保証人には反映されない為、保証人が債権者からの請求を受けます。その支払能力がなければ保証人までも自己破産に追い込まれることも。

-

デメリット4

旅行や引越も制限される

債務者の逃亡・財産隠し等を防止するために、長期旅行や引越(住所移転)は原則できません。(管財事件手続中の場合)

-

デメリット5

官報に載ってしまう

免責許可決定の約2ヶ月後には、国発行の法令公布機関誌(国の広報誌)である官報に、(名前・住所・破産日時等が)記載される。*これを情報源にヤミ金業者からDMが届きはじめることも。

-

デメリット6

役所の破産名簿に載る

破産手続の開始決定から免責許可決定までの間は破産者名簿に記載され、公的な資格・免許等を取りたい場合、欠格事由の該当有無を判断する証明書に載ってしまうので時間的な制約をうける。

-

デメリット7

職業や資格の制限を受ける

一定の期間は、他人の財産に影響を与えるような職業には就けず資格も制限されます。(制限されるものは指定されている)

-

デメリット8

信用情報機関に登録郵便物が管理される

いわゆる「ブラックリスト(事故情報)」なので当然、銀行・信販会社等において新たにローンを組むことやクレジットカードを作ることも出来なくなります。(情報機関によって異なるが約10年間)

-

デメリット9

郵便物が管理される

破産管財人が選任された場合に破産者宛の郵便物は管理され、管財人に内容を確認されます。

-

デメリット10

7年間、

再自己破産ができない一度自己破産すると、平成17年改正の新破産法により、7年間は再び自己破産を申し立てることは出来ません。

まずは、お気軽にご相談ください

解決事例

解決事例

税金滞納の

差し押さえが

あった

Mさんが相談に来られて、お話を伺うと住宅ローン以外にも税金を滞納中とのこと。登記内容を調べると案の定、市による差押えの登記がされていました。任意売却をするにあたり、差し押さえている役所に交渉するも、滞納分の税金全額を納めなければ差押えの解除は出来ないとのこと。

そこで債権者に対して、任意売却による売買代金の中から税金滞納分を捻出してもらえるよう交渉を行いました。粘り強く交渉した結果、第一抵当権者をはじめとして数社の債権者すべての同意が得られました。

そして買主様とも無事売買契約が成立し、自己資金がほとんど"ゼロ"に等しい状態のMさんでしたが、引越代として50万円の現金も手にすることができました。

今回のポイントは税金差押えの解除料と引越代の捻出だったと思います。

幸い債権者に柔軟に対応いただきMさんの希望通りの任意売却ができた訳ですが任意売却にともなう債権者等との交渉は、任せる業者によって結果が大きく変わることがありますので、高いノウハウを持った業者を選ぶことが大切です。

解決事例

債権放棄で

和解できた

Sさんは7年前に2880万円で新築建売住宅を購入。しかし1年前から収入が激減し逆に月のローン支払額は金利優遇期間が終了し上がってしまった為、もう返済することが困難とのこと。そこで当社に任意売却の相談に来られました。

住宅ローン残高は2200万円、しかし売却査定額(相場)は1500万前後でした。

債権者と度重なる交渉の末、1700万円での売却に同意をもらい販売を開始。

Sさんの自宅は、とても丁寧に暮らしていたため建物の程度が良く、多少相場より高めの価格ではあったものの買主さんと売買が成立し、さらに債権者の承諾のもと転居費用も売却代金の一部から捻出できました。

そして任意売却後に残ったローン残金500万円については保証会社と交渉し最終的には15万円で債権放棄の合意をしてもらうことが出来ました。

現在は同市内の賃貸マンションでご家族の皆さん一緒に新しい生活をされています。

競売を回避し、任意売却を選択されたことが債権者側にも誠意として伝わったことが良い結果に結びついた一因だと思います。

解決事例

競売を回避し

住み続けられた

Yさんの奥様は、裁判所から競売開始決定通知が届き慌てて当社に相談に来られました。

お話を聞くと、ご主人も自暴自棄になっており誰にも相談できないまま競売になるのを待つしかないと諦めていたいたとのこと。そんな時、テレビのニュース番組で”任意売却”を取り上げているのを見て、すぐインターネットで調べ当社で任意売却専門の相談会があるのを知り来社されたとのこと。

奥様は、子供のことを考えるとどうしても住み続けたいとの考え。奥様は家族のこと、仕事のことご主人様とのことなど色々とお話をしていただきました。その中でご長男が23歳の社会人1年目であったことに当社は一つの提案をさせていただきました。それはご長男に新たに住宅ローンを組んでもらい自宅を買い戻すというもの。

様々な選択肢の中でもそれが一番ご家族の要望を叶える方法であると感じました。残された時間も少なく、すぐにご家族全員で来社してもらい一通りの選択肢の説明をさせていただき皆さん同じ考えで一致しました。

そして銀行へ、ご長男での住宅ローンの打診をしたものの今回のケースでは親子間売買での住宅ローンは難しいとの回答。結果、当社提携業者により一度、Yさんの自宅を買取りしてもらいそれからご長男と売買契約を行う方法で、期日寸前での競売取り下げに成功し、無事にYさんは自宅に住み続けることが出来ました。

今回のケースでは親子間売買という選択肢、そして提携業者を経由して買い戻すという方法で任意売却がまとまりました。親子間の直接売買による住宅ローン借り入れは、現実的にはかなり難しいと思われますが、可能な場合もございますので一度ご相談下さい。

よくあるご質問

任意売却の流れ

-

step1

当相談室へご相談

-

step2

債権者への交渉

-

step3

販売活動

-

step4

買主様との条件成立

-

step5

物件引渡し(お引越し)

任意売却について無料でご相談頂けます。

任意売却の手続きを行う場合も、

ご相談者様に負担頂く金額は0円です。

安心してご利用ください。

まずは、お気軽にご相談ください

相談室一覧

| 北海道・東北 | |

|---|---|

| 関東 | |

| 東北・北陸 | |

| 関西 | |

| 中国・四国 | |

| 九州・沖縄 |

債権者取引実績

- 住宅金融支援機構

- 旧)住宅金融公庫

- 三菱東京UFJ銀行

- 三井住友銀行

- りそな銀行

- みずほ銀行

- 群馬銀行

- ㈱住宅債権管理回収機構

- 東和銀行

- 足利銀行

- 埼玉りそな銀行

- 中央労働金庫

- 高崎信用金庫

- 桐生信用金庫

- アイオー信用金庫

- しののめ信用金庫

- 埼玉縣信用金庫

- あかぎ信用組合

- 群馬県信用組合

- 埼玉信用金庫

- 群馬信用保証㈱

- 三洋信販債権回収㈱

- オリックス銀行㈱

- ㈱かんそうしん

- 日本政策金融公庫

- 群馬県信用保証協会

- オリックス

- ジャックス

- アプラス

- セントラルファイナンス

- CFJ

- オリックス債権回収㈱

- 三菱UFJ二コス

- オリエントコーポレーション

- OMC

- SMBC信用保証㈱

- みずほ信用保証㈱

- エム・ユー・フロンティア債権回収

- 関西総合信用㈱

- ㈱大和ギャランティ

- ㈱アトリウム債権回収サービス

- 全国保証㈱

- ㈱ジャスティス債権回収

- 三井住友海上火災保険㈱

- ㈱整理回収機構

- ニッシン債権回収㈱

- 旧)国民生活金融公庫

- CFJ合同会社

- とみん信用保証㈱

- ㈱三菱東京UFJ銀行

- 三菱UFJ住宅ローン保証㈱

- 埼玉県信用保証協会

- 新生フィナンシャル㈱

- アコム(株)

- (株)アサックス

- 日本債権回収(株)

- 三菱HCキャピタル債権回収㈱

- あけぼの債権回収㈱

- みのり信用保証㈱

- セディナ

- めぶき信用保証㈱

(敬称略・順不同)

運営会社紹介

任意売却24hは、全国の任意売却事業者に無料で相談出来るポータルサイトです。任意売却についての研修・コンサルティング活動を行う一般社団法人全国不動産流通ネットワーク協会が運営しています。

任意売却24hに登録されている全ての任意売却事業者は、任意売却24hネットワーク本部の厳正な審査・任意売却事業に係る研修を受け登録された優良不動産会社です。審査・研修後も日々研修活動、事例研鑽活動を行う、任意売却の専門家です。

安心して任意売却についてご相談頂けます。

運営法人概要

| 法人名 | 一般社団法人 全国不動産流通ネットワーク協会 |

|---|---|

| 商号 | 任意売却24hネットワーク本部 |

| 代表者 | 代表理事 落合聡志 |

| 所在地 | 〒372-0818 群馬県伊勢崎市連取元町238番地8 |

| 連絡先 | TEL:0270-27-6633 FAX:0270-75-3323 |

本部事務局

| 事務局名 | 任意売却24h群馬・栃木・埼玉相談室 (ビューハウス株式会社) |

|---|---|

| 所在地 | 〒372-0817 群馬県伊勢崎市連取本町158番地1 |

| 連絡先 | [ 通話無料 ] 0120-49-0981 TEL:0270-61-9144 FAX:0270-61-9155 |